Hallo ihr Lieben,

tatsächlich, es hat geklappt ich habe die mündliche Prüfung bestanden. 🙂

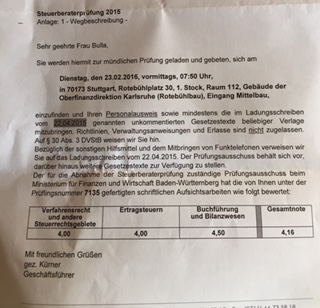

Nach mehreren schlaflosen Nächten, war gestern endlich der 23.02.2016 – mein Datum!

Ich war so unglaublich nervös, ich kann mich nicht erinnern jemals so die Nerven verloren zu haben. Aber gut, es ist vorbei und alles wieder in Ordnung. 🙂

Meine Nervosität wurde leider nicht dadurch gemindert, dass mir die drei Vortragsthemen überhaupt nicht lagen:

1) Erläutern Sie die Bewertung und Besteuerung von Anteilen an einer gemeinnützigen Kapitalgesellschaft (Mist, was muss ich mit dem gemeinnützig tun? Gibt es da Besonderheiten in der Bewertung?)

2) Der Forderungsverzicht des Gesellschafters – Steuerbilanzielle Wirkungen und Rechtsprechung des BFH (Shit, diese Rechtsprechung kenn ich nicht)

3) Die Flüchtlingsbewegung nach Deutschaland. Erörtern Sie die im August 2015 nach Deutschland ausgelöste Fluchtbewegung aus volkswirtschaftlicher Sicht (zu gefährlich, was denken die Prüfer zum Thema, wo anfangen wo aufhören?)

Naja, die ersten 5 Minuten dachte ich, ich würde Thema 1 nehmen, dann jedoch zu viel Angst vor „gemeinnützig“ und schlussendlich zu Thema 2 gewechselt – ahhhh! Wie oft hat man uns gesagt, nicht das Thema wechseln es geht zu viel Zeit verloren. Also ich gewechselt, Zeit verloren und die Rechtsprechung nicht gekannt – ihr könnt euch vorstellen der Vortag die reinste Katastrophe. Jedoch ging es allen genau gleich, somit alles auf Null und jeder hatte zu kämpfen.

Außer unsere Mitstreiterin mit 3,5, hier hatte ich das Gefühl, dass sie sich auf den Kopf stellen hätte können und es wäre nichts passiert. Wahrscheinlich war ihr Vortag aber auch deutlich besser und um eine 3,5 zu schreiben muss man schon einiges im Voraus leisten, also alles berechtigt.

Runde 1: Verfahrensrecht

Zuerst wollte der Prüfer das Zollverwaltungsgesetz prüfen, da wir hier aber alle, auch mangels vorliegendem Gesetz, nicht weiterkamen wurde dies nach ca. 8 Minuten aufgegeben.

Weiter wurden auf die §§ 238 (1) AO, 118 (2) AO und die Allgemeinverfügung § 367 (2b) AO eingegangen. Stellungnahme vom BFH 16.12.2015. Verspätungszuschlag sowie Neuregelung ab 2017. Verfügung Ländererlass § 109 AO.

Bis auf die Zollgeschichte lief diese Runde für mich ganz gut, dass ich bezüglich des Verspätungszuschlages genau Bescheid wusste, hat beeindruckt.

Runde 2: Umsatzsteuer

Im Möbelhaus steht ein Aushang: 19% MwSt geschenkt, was bedeutet dies? Muss in der Rechnung trotzdem USt ausgewiesen werden? Wie hoch ist die BMG. BMG ist 100€, es wird ein Rabatt iHv 19€ und nicht 19% gewährt!

Dieser Fall wurde über 20 Minuten in alle Richtungen besprochen, für mich lief die Runde super. Bis auf die BMG, hier hat er mich in die Falle tappen lassen, ich dachte es sei eine Aussage seinerseits und bin nicht auf die Idee gekommen diese zu hinterfragen.

Runde 3: Ertragsteuer

Was sagen Sie zu §50d (8) EStG – yes! Mein Fall, konnte ihm den kompletten SV der Rechtsprechung schildern und die Herangehensweise über DBA bis ins kleinste präsentieren. Er war sichtlich zufrieden. Die Anderen wurden nur gefragt, ob sie das auch so sehen. Somit gleich zum nächsten Thema.

Stille Gesellschaft: Sohn möchte sich mit 500€ beteiligen, wie lautet hier der Buchungssatz? Bank an stille Gesellschaft. S erbringt statt der Einlage eine Dienstleistung in Form von Instandhaltung des Fuhrparks. Ist eine stille Gesellschaft möglich? Ja. Wie ist das zu buchen?

Prüfer greift den Fall von Umsatzsteuer auf, unterliegt die „19% MwSt geschenkt“ der Schenkungssteuer? Natürlich nicht. Leistung und Gegenleistung waren ausgewogen, es fehlt an der Bereicherung des Kunden. Schenkungssteuer wäre gewesen, wenn der Kunde an die Kasse kommt und Zuständige sagt, „ich schenk dir den Stuhl“.

Mandant: will seinen 2 Töchtern und dem bereits gezeugten, aber noch nicht geborenen Sohn JETZT ein Grundstück vererben. Vorab haben wir erörtert, dass § 1923(2) BGB nur im Todesfall gilt und somit hier nicht. Es ist gem § 7(1) Nr. 2 ErbStG zu je 50% an die Töchter zu übertragen mit der Auflage, dass bei lebendiger Geburt des Sohnes je 1/6 sofort an diesen übertragen werden müssen. Ist dies ein Fall der Grunderwerbsteuer? Grundsätzlich ja! Weiter sind wir dann nicht mehr gekommen.

Auch diese Runde lief für mich wirklich gut.

Runde 4

Einzelunternehmer und eine GmbH beteiligen sich an einer Einkauf GmbH & CO KG, mit welchem Zweck? Boni!

Wir ist der Anteil zu bilanzieren? Spiegelbildmethode. Feststellung gesondert und einheitlich. Lt. BFH anteilige WG. Auch dies konnte ich dem Prüfer zu seiner Zufriedenheit erklären. Er wollte noch kurz hören, dass dies nicht praktikabel ist und dann gings weiter zum UmwandlungsRECHT:

Welche Möglichkeiten gibt es ein EZU in eine GmbH zu verwandeln? : Ausgliederung (Zwischenbilanz), Sachgründung (Sachgründungsbericht), Sachkapitalerhöhung (praxisrelevant).

Voraussetzungen des §20(2) UmwStG, hier haben wir uns lange aufgehalten, vor allem bei welchem Buchwert welche Neuerung eintritt.

In dieser Runde war ich noch paar Mal dran, hat soweit gut gepasst, verstärkt aber die Kandidaten mit 4,33 und 4,5.

Runde 5: Berufsrecht / HR

Welche Gesetze hat StB zu beachten? Ist und wenn ja, wann ist eine gewerbliche Tätigkeit erlaubt? Berufspflichten? Darf StB auch damit werben 19% MwSt zu erlassen? Nein! Haftung des StB? Unbegrenzt.

Warum muss man eine HB erstellen? Wer ist der Adressat? Aktivierungspflicht § 266(1) S.1 HGB. Definition Vermögengegenstand: Schuldfähigkeit, Definition von Schuldfähigkeit.

Welche Änderungen gab es im Mikrobilanzgesetz?

Unterschied elektr. HR: Offenlegung / Hinterlegung

Grds. wäre die Runde nicht übertrieben schwer gewesen, aber die Prüferin ist in einem Tempo durch die Fragen, man hatte keine Chance zu überlegen. Hier wurde ich kaum mehr gefragt. Bei meinen Kollegen habe ich gesehen, dass sie abartig schlecht bewertet wurden, ich hatte einen anderen Eindruck…..

Runde 6: HR / GesR

A+B gründen eine GbR zu vertrieb türkischer Spezialitäten. Kein Gesellschaftsvertrag, Umsatz 1Mio., 20 Mitarbeiter. A fällt ins Koma. B kauft währenddessen 500kg sehr teures Gewürz.

Anhand diesen Falles wurde geprüft: Kaufvertrag §433 BGB. Angebot/Annahme. §145 BGB übereinstimmende Willenserklärung. Voraussetzungen GbR, §705 BGB, Haftung, Vertretung (Innen- / Außenverhätnis). Es liegt werden des Umsatzes / Mitarbeiter jedoch eine OHG vor! Eintragung HR deklaratorisch. Haftung. §125 HGB Einzelvertretung.

Wie wird man Kaufmann? Mit Nennung der §§. (Ist-, Kann, Form-, Scheinkaufmann)

Hier wurde ich nur noch gefragt, wenn kein Anderer mehr was wusste. Hier kenn ich mich aber aus, drum lief das super.

ENDE!

Ich für mich, in meiner unglaublichen Nervosität habe mit allem gerechnet. Außer der Prüferin konnte man keinem ein Lächeln abringen. Wir waren uns komplett unsicher was das bedeutet und unsere Vorträge waren ja wirklich unterirdisch schlecht. Letzen Endes haben nur die Kandidatin mit 3,5 und ich bestanden. Ich finde es wirklich schade, die Jungs haben ebenfalls unerbittert gekämpft bis zum Ende. Wäre ich die Kommission gewesen, hätten alle bestanden, das wäre meiner Meinung nach wirklich zu vertreten gewesen. Ich fande es wirklich hart wie oft man auf eine falsche Fährte gelockt wurde bzw. die Fragen, vielleicht auch unabsichtlich, zweideutig gestellt waren. Bestimmt 4 Mal bin ich wirklich mit Nachdruck gegen die Aussagen der Prüfer, weil ich mir ganz sicher war, dass es anders ist. So wollten sie es wohl….. Ich hätte mich das aber auch nicht getraut, wenn ich nicht 100% sicher gewesen wäre! Ich muss sagen es war hammerhart, weder schön noch nett.

Die Prüferin kam nach der Gratulation noch zu mir und meinte, sie hätte niemals geglaubt, dass jemand der einen solch beschi***** Vortrag hält, in den Runden eine solche herausragende Leistung abliefern kann. Das tat gut!

Gestern Abend bin ich mit meiner Familie zum Essen und am Samstag schmeißen wir ne Party! Haiaiai bin ich froh!

Wobei auch bei mir der bittere Beigeschmack bleibet – die Jungs hätten es wirklich verdient.

Liebe Grüße, Vera