Last, but not least melde ich mich hier noch ein letztes Mal zu Wort. Die Neuen sind ja schon sehr aktiv und stecken bereits mitten drin für die diesjährige Prüfung.

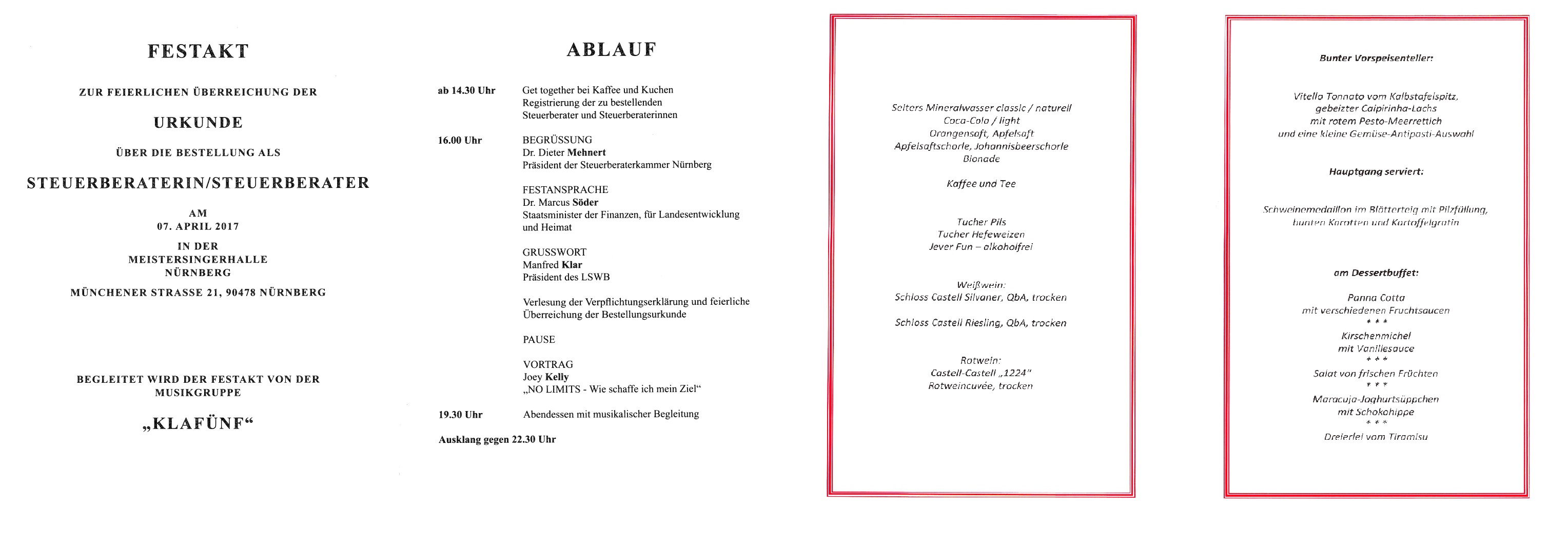

Gestern fand in Nürnberg der Festakt zur feierlichen Übergabe der Bestellungsurkunden statt. Alle, die sich nicht vorzeitig haben bestellen lassen, konnten dort ihre verdienten Urkunden in Empfang nehmen.

An der Meistersingerhalle angekommen wurde man direkt „überschüttet“ mit Werbetüten von NWB, LSWB & Co. Die DATEV hat eine Fotoecke gesponsert, in der man professionelle Fotos machen lassen konnte (einzeln und als Gruppe), die man dann bald kostenlos bekommt, das fand ich persönlich eine sehr schöne und sinnvolle Idee. Aber an Fotos von diesem Tag mangelt es sicherlich nicht – nur 1 Cent für jedes Bild und ich hätte gefühlt ausgesorgt 😉 Von der Kammer waren auch mehrere Fotografen unterwegs und haben den ganzen Tag festgehalten.

Die Festreden waren sehr langatmig. Herr Dr. Söder war verhindert, was allerdings den „Schlagabtausch“ Kammer vs. Finanzverwaltung nicht verhinderte, gefolgt von einem gefühlten Werbeblock vom LSWB. Leider ging es hier allgemein vorrangig um Politik und kaum um uns, die wir doch an diesem Tag gefeiert werden sollten. Empfand ich als sehr schade und wir hatten ja auch steuerlich nicht vorgebildete Begleitungen dabei, die taten mir fast schon leid. Aber man konnte sich ja anhand des Ablaufs schon auf so etwas einstellen. Interessante Infos: Die endgültige Bestehensquote in Nürnberg war 46%, München nur 39%. Zufrieden war damit keiner und es wurden wieder die langfristigen Pläne zwecks der zukünftigen Prüfungsgestaltung angesprochen. Es sollen z. B. die Praxiszeiten für Steuerfachangestellte (8 statt 10 Jahre) und Steuerfachwirte (5 statt 7 Jahre) verkürzt werden -> halte ich persönlich für wenig sinnvoll. Rückblickend betrachtet habe ich meine Praxiszeiten gebraucht und viele Sonderfälle schon einmal gesehen, die mir in der Prüfung geholfen haben. Es wird diskutiert, BWL als festen Prüfungsbestandteil zu integrieren (im Hinblick auf dann erweiterte Befugnisse eines Steuerberaters) und dass man gute Teilnoten einer insgesamt vergeigten Prüfung auf den nächsten Prüfungstermin übertragen kann. Auch sollen die Klausuren wieder veröffentlicht werden. Aber das sind alles nur Überlegungen.

Die musikalische Begleitung durch Klafünf war wirklich toll, das Essen ok.

Von Joey Kelly kann man ja halten, was man mag (Gott sei Dank hat er nicht gesungen – nur alte CDs verteilt 😀 ). Was er zu erzählen hatte war interessant, viele seiner Leistungen sind einfach beeindruckend und langweilig war sein Leben bisher definitiv nicht. Kernaussage war „Limits gibt es nur im Kopf“ – aber das danach pauschal auf unsere Prüfung zu übertragen und dass die 54%, die es am Ende in Nürnberg nicht geschafft haben (natürlich schon bereinigt um diejenigen, die zurückgetreten sind usw.), nicht genug Willen gehabt hätten, war wie ein Schlag ins Gesicht. Ich bin stolz auf meine Leistung und gönne es allen Mitstreitern, freue mich von Herzen mit all den lieben Menschen, die ich gestern wiedersehen durfte, aber ich verbitte es mir, den anderen pauschal fehlenden Willen zu unterstellen. Zu dieser Prüfung gehört mehr als Können und Willen – Glück spielt auch eine wesentliche Rolle, kann man sagen, was man will!

Alles in allem war die Veranstaltung ok, mir ging es hauptsächlich um das Wiedersehen, da für mich Nürnberg schon nicht gerade um die Ecke ist und viele liebe (jetzt Berufs-) Kolleginnen und Kollegen ja noch aus einer ganz anderen Richtung kommen. Ich habe mich wahnsinnig gefreut, dass es am Ende doch ein paar mehr geschafft haben, als ich vor dem gestrigen Tag gewusst hatte. Seid stolz auf euch, lasst euch feiern und nehmt euch auch die Zeit, das alles zu verdauen. Wir haben uns sicherlich nicht zum letzten Mal gesehen.

An alle, die das noch vor sich haben: Kämpft, gebt alles, was ihr persönlich leisten könnt und hört nur auf euch selbst, dann könnt ihr -egal bei welchen Ergebnis- mit erhobenem Haupt am Ende sagen, dass ihr nichts zu bereuen habt.

Vielen Dank an das Team vom NWB für diesen Blog und die super Betreuung durch Herrn Schell und natürlich auch an alle Leser und Kommentierer, von denen der Blog auch lebt. Es war eine aufregende Zeit, die wir gemeinsam bestritten haben!